中智新闻

中智咨询发布:《上市车企利润下滑20%,人工成本涨幅放缓,员工规模收缩》

2019年中国全年汽车累计销量为2576.9万辆,同比下降8.2%,其中,新能源汽车销量为120.6万辆,同比下降4%。受疫情冲击,2020年一季度汽车消费严重下滑,乘用车零售市场301万辆,同比下滑41%。

2020年4月,全国乘用车销量实现142万余台,虽然同比下降8.1%,但环比增长31.4%,出现明显复苏的迹象。其中,新能源汽车板块销量继续保持增长态势,4月份新能源汽车销售58728台,同比下降3.3%,但环比增长12.9%。在政策与促销一致努力下,2020年5月国内乘用车市场继续恢复反弹,实现了自2018年6月以来的同比增速首次正增长。

总体而言,汽车行业面临的经营挑战依然严峻,尤其在全球疫情蔓延的背景下,一方面生产销售面临供应链和市场挑战,一方面面临新四化的转型压力。

控本提效仍是汽车企业当下和未来一段时期的主旋律,人员总量冗余、新兴人才吸引力不足,是车企面临的主要人才挑战。

本文针对2019年A股上市汽车行业经营业绩、总经理薪酬、人工成本水平及效率进行分析,旨在为汽车企业管理者与HR提供人力资本数据参考与决策依据。

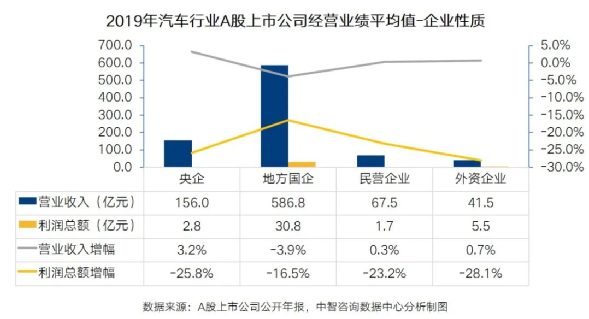

发现一:2019年A股上市车企利润下滑20%,整车企业降幅最大

A股上市汽车公司2019年营业收入平均值为153.6亿元,同比下滑2%,继2018年营业收入增速放缓后,近年来首次出现负增长。

A股上市汽车公司2019年利润总额平均值为7亿元,同比下降20.1%,相比2018年12.1%的降幅有所扩大。

从不同性质企业来看,地方国有车企2019年平均营业收入和利润总额分别为586.8亿元和30.8亿元,平均规模高于其他类型企业。

2019年A股上市民营和外资汽车公司营业收入相较往年基本持平,央企略有增长,地方国企则下降3.9%。

从2019年利润表现来看,上市外企、央企和民企降幅在25%左右,地方国企下降16.5%。

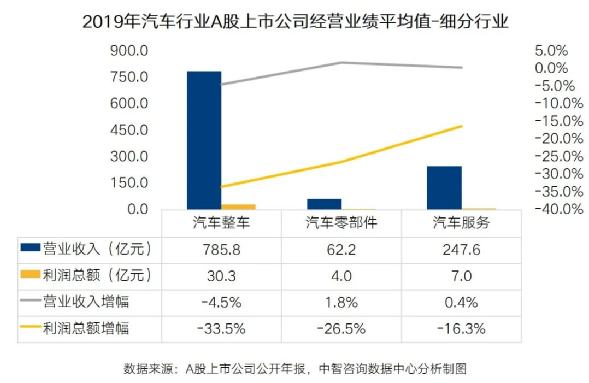

从汽车细分行业来看,整车企业2019年平均营收下降4.5%,利润下降33.5%,业绩降幅大于汽车零部件和汽车服务企业。

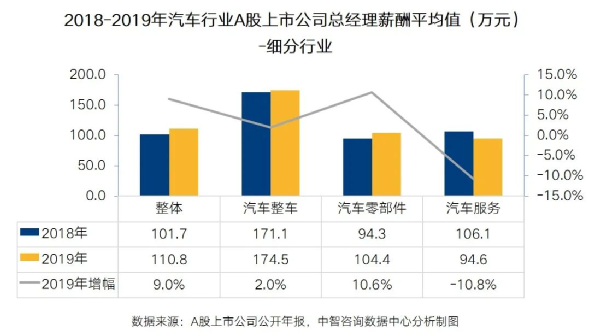

发现二:2019年国有车企总经理薪酬微增长,汽车服务行业总经理薪酬下降

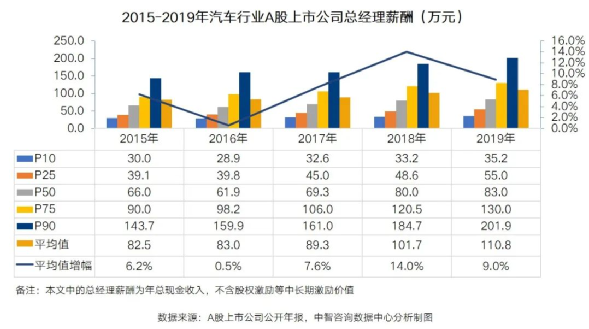

2015-2019年汽车行业A股上市公司总经理薪酬逐年增长,2019年平均值为110.8万,相较2018年增幅为9%。2019年总经理薪酬高分位超过200万,P90与P10的的差距倍数达5.74倍。

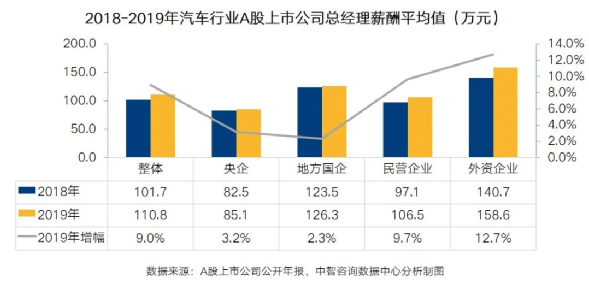

从不同性质上市车企来看,外资企业总经理平均薪酬最高,2019年为158.6万,其次为地方国企126.3万,民营企业为106.5万,央企最低,为85.1万。

央企和地方国企2019年总经理年薪相比2018年增幅在2%-3%之间,民企增幅为9.7%。

从细分行业来看,整车企业2019年总经理平均薪酬最高,为174.5万,相比2018年略有增长,增幅为2%。

汽车零部件企业2019年总经理平均薪酬为104.4万,增幅为10.6%;汽车服务行业2019年总经理薪酬为94.6万,相比2018年下降10.8%。

2019年A股上市汽车行业总经理薪酬Top10来看,有6家为民营企业,地方国企和外资企业各占2家;有6家为汽车零部件公司,3家为汽车整车,汽车服务行业上榜“广汇汽车”1家。

模塑科技总经理曹克波以773万位列第一,比第二、三名高出200多万;东方精工的总经理薪酬增幅最大,从317.7万涨到了465.1万,增幅达46.4%;榜单中仅“比亚迪”一家总经理薪酬出现下降情况,降幅为5.8%。

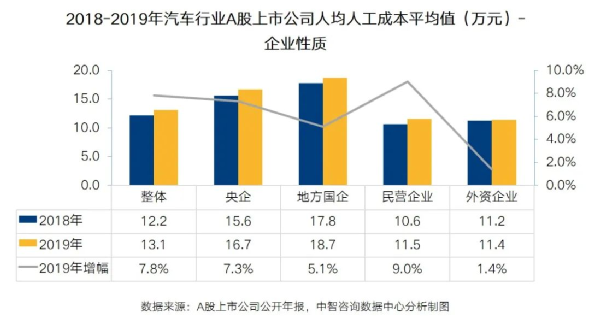

发现三:2019年地方国有车企人均人工成本18.7万,整车企业微增长

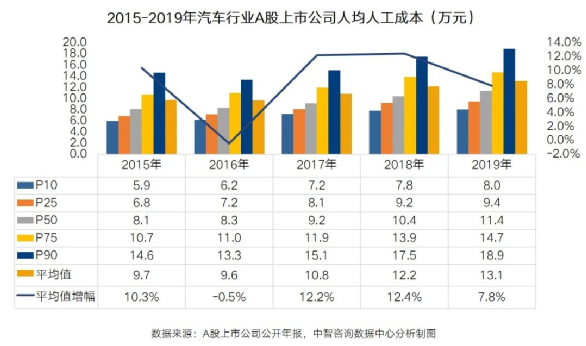

2019年上市车企人均人工成本平均值为13.1万,相比2018年增长7.8%,增幅较2017-2018年12%以上的增幅有所放缓。

从企业性质来看,地方国有上市车企人均人工成本水平最高,2019年平均为18.7万,其次为央企16.7万,民企和外资企业以11.5万左右的水平垫底。

从增幅来看,地方国企增长5.1%,央企增长7.3%,民企增长9%。

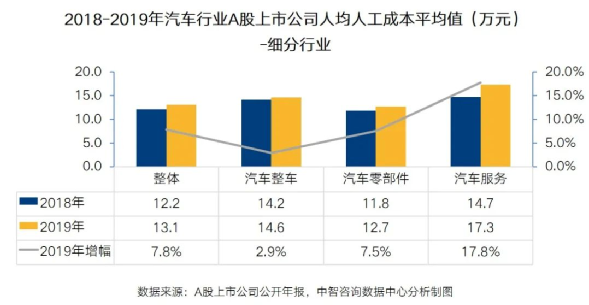

从细分行业来看,A股上市汽车服务公司人均人工成本最高,2019年平均为17.3万。

整车企业平均为14.6万,相比2018年略有增长,增幅为2.9%。汽车零部件公司2019年人工成本平均为12.7万,增幅为7.5%。

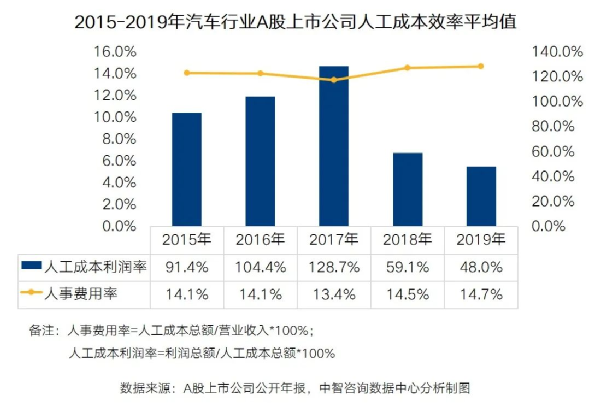

发现四:2019年汽车行业人工成本投入产出效率下滑

从2015-2019年汽车行业A股上市公司的人工成本投入产出效率来看,2015-2016年人事费用率均为14.1%,较为稳定;近三年呈上升趋势,从2017年13.4%增至2019年14.7%。

上市车企人工成本利润率在2015-2017年期间,逐年上升,2017年涨至峰值128.7%,2018年急剧下滑至59.1%,2019年继续降低至48%。

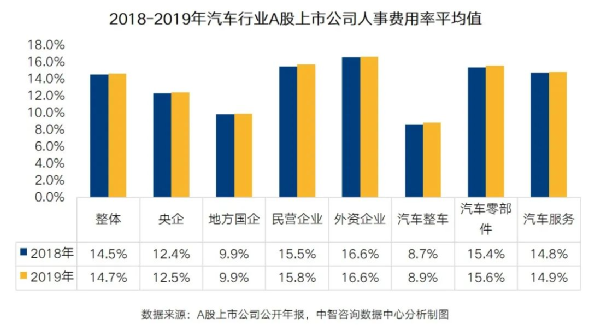

从2019年人事费用率平均值来看,A股上市汽车行业各性质企业和各细分行业,相比2018年均有小幅度上升或基本持平。

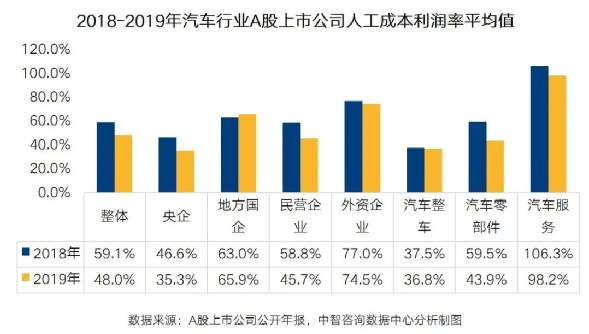

从2019年人工成本利润率平均值来看,不同性质A股上市车企中,地方国企略有增长,从2018年的63%提升至2019年65.9%。

央企下滑明显,从2018年的46.6%降至2019年的35.3%,人工成本利润率在各性质车企中垫底。

不同细分行业A股上市车企中,整车企业2019年人工成本利润率略有下滑,为36.8%,在车企不同细分行业中水平垫底。

汽车零部件公司下滑明显,从2018年的59.5%降至2019年的43.9%,下降16个百分点。

汽车服务行业2019年人工成本利润率为98.2%,相比2018年有所下滑,在汽车各细分行业中仍为最高。

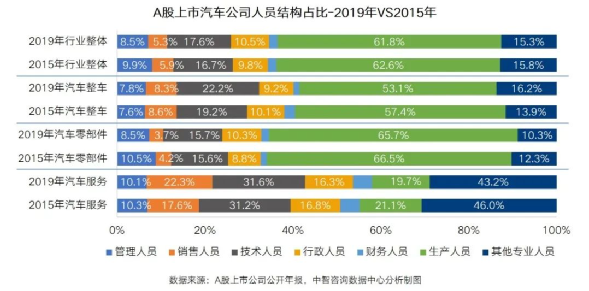

发现五:2019年汽车行业人员规模首现下降,技术人员占比提升

2019年A股上市汽车企业人员总量出现小幅度下降,从2018年平均8935人降至2019年8925人。

o其中整车企业人员规模从2018年的42032人降至2019年的41541,下降1.2%。

o汽车零部件企业平均人员规模从2018年的4589降至2019年的4418人,下降3.7%。

o汽车服务行业2019年平均员工规模为7215人,和2018年基本持平。

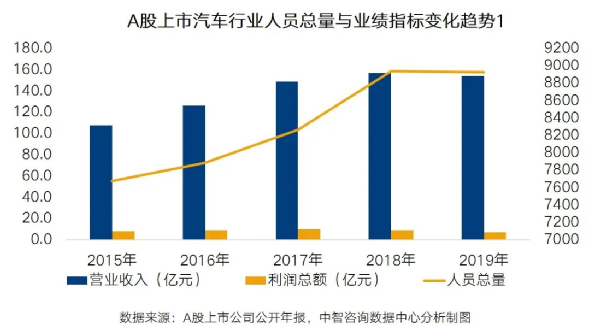

2015年至2018年,A股上市汽车公司人员总量与营业收入均处于增长态势,2019年则呈现下降趋势,但人员总量降幅低于平均营收和利润降幅。

车企人员规模2019年首现下降,和车企在产销量下滑、人员冗余的背景下,控本提效,精简人员配置有关。

从上市车企人均营收来看,2015-2019年呈上升趋势。从人均利润来看,2015-2017年呈稳步上升趋势,2018-2019年下滑明显,2019年人均利润平均值为5.9万,下滑12.4%,其中整车企业下滑最为明显,2019年人均利润仅为0.5万,降幅达88.6%。

从2015年至2019年A股上市汽车行业整体各类型员工配置比例来看, 近五年来技术人员占比有所提升,从2015年的16.7%上升至2019年的17.6%;管理人员占比下降,从9.9%降至8.5%,销售人员和生产人员占比也有小幅下降。

车企技术人员配置比例提升,这和车企近年来转型新四化,增加研发技术人才尤其是智能网联、新能源相关技术人才布局有关。车企管理人员、生产人员占比略有下降,和车企在人员冗余的背景下,进行组织人员结构优化有关。

从细分行业来看,整车、零部件和汽车服务行业的技术人员占比均有提升,整车企业提升比例最大,五年间提升约3个百分点;生产人员占比均有下降,整车企业下降约4个百分点,降幅最大。

汽车零部件行业管理人员占比下降2个百分点;汽车服务行业在销售人员占比变化最大,五年间提升约5个百分点。

样本说明

本文基于A股上市公司公布的2019年度报告进行分析,截至2020年5月21日,A股上市公司汽车行业共177家,剔除9家“ST股”及“*ST股”之后为168家,其中汽车整车19家、汽车零部件有131家、汽车服务有10家,地方国企占比70.2%、央企占比为8.3%、民营企业和外资企业各占15.5%和5.4%。

本文行业分类基于申万行业一级行业,细分行业基于申万行业二级行业。

(中智人力资源管理咨询公司报道)

本文版权归中国国际技术智力合作有限公司所有

转载本站文章请注明:“转引自中国国际技术智力合作有限公司www.ciic.com.cn”